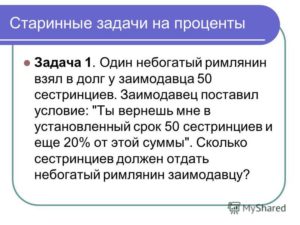

Заимодавец кто это

Займодавец

Заимодавец – это физическое, но чаще юридическое лицо, которое предоставляет собственные денежные средства в долг другому лицу под определенный процент.

В сфере банковских организаций заимодавцами называют банки, которые одобряют и выдают разного рода кредиты. Но это далеко не одно и то же, поскольку заимодавцы могут только выдать денежную ссуду.

Иными словами, заимодавец – это тот, кто дает нуждающемуся человеку необходимую сумму денег под процент. Условия договора займа обговариваются и рассматриваются всегда в индивидуальном порядке.

Деятельность заимодавца

Данная деятельность регулируется Гражданским Кодексом Российской Федерации в главе 42 пункт 1 «Заем».

Данный пункт содержит 12 статей, которые характеризуют понятие договора займа, его стороны и описывает способы правильности его соблюдения. В договоре займа должно быть указаны стороны, которые участвуют в данном процессе, и прописана сумма, передающаяся в собственность от заимодавца к заемщику.

Также в договоре указываются временные сроки, в которые должен вернуться долг, и определена величина процента. Заемщик должен возвратить точно такую же денежную сумму или определенное количество взятых у него объектов надлежащего качества.

Заключенный договор считается действующим с того момента, как заимодавец передал деньги заемщику.В нынешнее время заимодавцами могут быть различные люди или организации, которые могут носить иное название, к примеру, частный кредитор, но суть заимодавца от перемены в названии не меняется.

Частным кредитором является человек, который выдает собственные денежные средства граждан под установленный им же процент посредством составленного заявления или расписки, где указываются все обязанности сторон и сроки возврата денежных средств.

В большинстве случаев он выдает деньги под определенный реализуемый залог – ту вещь, которую в случае неплатежеспособность заемщика, можно легко и быстро продать на рынке и вернуть собственные деньги.

Если банковские организации выдают кредиты, опираясь на кредитную историю и платежеспособность своих клиентов, то заимодавцы могут закрывать глаза на эти вещи, и выдают нужную сумму, но под большой процент. Срок возврата денежных средств и величина процента назначается частным кредитором в индивидуальном порядке для каждого клиента.

Виды заимодавцев

Заимодавцы делятся на несколько видов:

Новичок

Это заимодавцы, которые только недавно вошли в данную сферу деятельности. Величина денежных средств, которые они могут предоставить, обычно небольшая – до пяти тысяч рублей и срок погашения не превышает семь дней. Выдаются подобные суммы под залог удостоверения личности и под увеличенный процент.

Данные условия являются не особо пригодными для заемщиков, но бывают безвыходные случаи – и именно этим пользуются начинающие заимодавцы.

Мелкие кредиторы

Данные заимодавцы уже имеют определенную клиентскую базу и постоянно ее прорабатывают. Величина денежных средств уже несколько выше – до 15 тысяч рублей, и выдаются также под залог паспорта. Сроки погашения уже увеличиваются до полутора месяцев, но процент остается высоким.

Средние кредиторы

Клиентская база уже является расширенной, и суммы выдаются приличные – до миллиона рублей. Период погашения увеличивается до полутора лет.

Крупные кредиторы

Ими являются крупные и закрепившиеся на рынке предприятия, которые имеют хорошую конкуренцию и репутацию, у них есть наработанная крупная клиентская сети и доверие заемщиков.

Они могут предоставлять большие денежные суммы под выгодные для клиентов проценты, не отталкиваясь от их заработка, историю предыдущих кредитов и т.д.

Подобные организации поддерживаются спонсорской помощью, благодаря которой у такого рода заимодавцев имеется возможность дать в залог достаточно крупную сумму денег.

Другие лица

Также роль заимодавцев могут играть люди, которые не будут требовать залог при выдаче ссуды. Это:

- родственники и друзья;

- если заимодавец и заемщик имеют общего друга, который будет играть роль поручителя;

- если друг заемщика – успешный бизнесмен, который будет играть роль поручителя. В данном случае необходимо согласие заимодавца;

- если заемщик зарекомендовал себя как исполнительного и ответственного клиента, тогда заимодавец может пойти ему на встречу. Подобные решения принимаются строго индивидуально.

Права и обязанности заимодавца

Занимаясь подобной деятельностью, заимодавец имеет право:

- за предоставленные денежные средства получать процент. Хотя подобный пункт не всегда является обязательным: иногда заимодавец и заемщик заключают договора, где отсутствует начисление процента за выданную ссуду;

- выписывать штрафные санкции за просрочку периода погашения денежных средств;

- наблюдать и вести контроль использования выданных денег, при условии, что денежные средства выдались на конкретные цели;

- выдвигать требования по наличию залога или поручителя при выдаче денег;

- если заемщик не выполняет собственные обязательства, указанные в договоре займа, то заимодавец имеет право разорвать договор в одностороннем порядке и потребовать возвратить оставшуюся сумму в короткие сроки;

- настоятельно просить возместить выданную ссуду путем полной или частичной передачи залога в собственность заимодавца.

Основное и практически единственное обязательство заимодавца — это предоставлять сохранность и целостность отданного под залог имущества при условии, что оно переходит к заимодавцу на период погашения денежных средств. При истечении срока возврата займа, заимодавец обязан вернуть его заемщику в надлежавшем виде, в котором и было получено. Естественный износ – это единственное исключение.

Законодательство не приписывает выдачу займа к обязанностям заимодавцев – никто не обязывает его выдавать денежные средства, он делает это лишь по общему соглашению сторон.

Но в отличие от частных кредиторов, банковские организации обязаны выдавать кредиты, и это описано в государственных правовых документах.

При условии, что между банком и его клиентом был заключен кредитный договор, являющийся одним из видов займа, то банк должен в обязательном порядке выдать кредитные деньги.

Как уберечься от мошенников

В современном мире очень много подобных организаций, которые хотят помочь простым гражданам решить свои финансовые проблемы, естественно, не в ущерб себе. Но помимо давно существующих заимодавцев, на рынке полно организаций-мошенников, которые постоянно стремятся «надуть» своих клиентов. Такие компании можно вычислить самостоятельно при помощи некоторых знаний о честных кредиторах:

- они никогда не будут просить клиентов самостоятельно составить договор займа – у устоявшихся организаций уже давно есть корректно-оформленный юридический договор;

- они никогда не будут просить оплачивать услуги нотариуса;

- они никогда не будут просить оплачивать услуги экспертов или комиссию;

- им не нужна кредитная история;

- они не просят покупать страховку по болезни или неплатежеспособности.

Если человек обратился в организацию по выдаче денег и услышал хоть один из данных пунктов, то, скорее всего, данная организация является мошенником и ее нужно обходить стороной.

Источник: http://bankspravka.ru/bankovskiy-slovar/zaymodavets.html

Заёмщик и заимодавец. Кто это?

- 1Кто такой заёмщик?

- 2Заимодавец. Кто это такой?

Невозможно до конца понимать все нюансы мира финансов, если не иметь представления о сторонах той или иной сделки. Речь пойдёт об участниках договора займа и кредитного договора. Заимодавец и заемщик – кто это, какими правами и обязательствами они наделены?

Кто такой заёмщик?

Этот термин применяется к одной из сторон финансовой сделки, получающей в собственность от другой стороны деньги или вещи, определённые родовыми признаками (грубо говоря, заменяемые) с условием возврата полученных средств или вещей того же рода и качества через определённое время. Почему деньги или вещи? Потому что сделка может совершаться на основании договора займа или кредитного договора (читайте, чем отличается займ от кредита).

По договору кредита заёмщик получает от кредитора во временную собственность денежные средства, и обязуется их возвратить с процентами – это непременное условие кредита.

А по договору займа заёмщик может стать временным собственником не только денег, но и любых так называемых потребляемых вещей (сахар, спички и т.д.), причем заем может быть безвозмездным, что невозможно для кредита. В этом случае второй стороной сделки является заимодавец.

[attention type=yellow]В качестве заемщика может выступать физическое или юридическое лицо, а в некоторых случаях им становится и банковское учреждение. Яркий пример тому – прием вкладов от населения. Здесь банк становится заемщиком, который по прошествии определенного времени возвращает деньги клиенту с процентами за их использование (начисленные проценты по вкладу).

[/attention]

Так кто же такой заемщик? Проще говоря, заёмщик – это должник, имеющий обязательства перед другой стороной сделки по возврату полученных в долг (взаймы) денег или вещей.

Основная обязанность любого заемщика – вернуть предмет займа полностью в строго оговоренный срок или частями, если это возможно по физическим свойствам занятой вещи и предусмотрено договором.

Кроме того, обязанностью должника является уплата вознаграждения за предоставление займа, если договор заключен на условиях возмездности, а также пеней и штрафов в случае несвоевременного исполнения обязательств.

Помимо обязательств у заемщика есть и права:

1. Отказаться от получения кредита или займа в любое время до момента фактической передачи ему денег или занимаемых вещей. При этом кредитор не вправе взыскивать штрафы за отказ от получения займа.

2. Не выплачивать сборы и прочие комиссионные платежи, которые начислялись и предъявлялись к уплате с нарушением действующего законодательства.

3. Досрочно погашать имеющиеся обязательства с соблюдением установленного законом 30-дневного срока с предварительным уведомлением, и в течение 14 дней со дня получения займа (кредита) без предварительного уведомления. Ограничения установленных законодательством правил со стороны кредитора неправомерны. Подробнее о досрочном погашении.

4. Не исполнять требование кредитора о досрочном возврате долга, если в последнее время финансовое положение заемщика значительно ухудшилось (потеря работы или существенное снижение уровня доходов).

5. Получать справки о состоянии ссудного

счета (в отношении кредитов и денежных займов) на безвозмездной основе.

6. Оспаривать договор займа по основаниям, закрепленным в законодательстве.

По всем возникающим спорам заемщик может обращаться в суд в регионе своего проживания. В некоторых кредитных договорах финансовые учреждения прописывают положение о том, что все судебные споры рассматриваются по месту нахождения банка. Данные пункты противоречат законодательству, которое позволяет заемщику выбирать, в какой суд он будет обращаться.

Желающих более обстоятельно ознакомиться с законными правами заёмщика отправляем к информационному письму президиума Высшего арбитражного суда РФ от 13 сентября 2011 года № 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров».

Заимодавец. Кто это такой?

Заимодавец – это сторона сделки, передающая предмет займа (денежные средства или вещи) заемщику по договору займа. В банковской терминологии заимодавцами могут называть кредиторов (т.е. банки), выдающих денежную ссуду заявителю, но это не совсем корректно, так как займ и кредит – не совсем одно и то же (об этом мы уже говорили выше).

Заимодавец вправе:

1. Получать проценты за предоставление займа. Но это не означает, что процентные платежи станут обязательным условием. Ведь стороны могут заключать безвозмездные договоры, по которым начисление процентов не производится.

2. Взыскать штрафы и пени за просроченные сроки возврата займа.

3. Потребовать обеспечения займа поручительством или залогом.

4. Контролировать цель расходования ссуженных средств, если заем выдавался на определенные цели.

[attention type=red]5. При несвоевременно исполняемых обязательствах со стороны заемщика, нецелевом расходовании заемных ресурсов или в случае утраты обеспечения, расторгнуть договор в одностороннем порядке, потребовав при этом досрочного возврата оставшегося долга.

[/attention]

6. Требовать возмещения займа за счет залога (полностью или частично).

7. Заключить договор цессии (переуступка права требования задолженности новому кредитору), если заемщик дает на то свое согласие.

Пожалуй, единственной обязанностью займодавца является обеспечение сохранности переданного в залог имущества, если таковое предусмотрено соглашением о займе. После окончательного расчета с заемщиком предмет залога должен быть возвращен прежнему владельцу в том виде, в котором он был передан. Исключение составляют лишь случаи естественного износа.

Предоставление займа законодатель не относит к обязательству заимодавца. Другими словами, никто не обязан давать взаймы. И здесь нет никаких «НО» и прочих исключений.

Однако для банка-кредитора такая обязанность закреплена в правовой базе.

Если речь идет о кредитном договоре, который является разновидностью соглашения о займе, банковское учреждение обязано предоставить деньги в долг на основании подписанного им договора с клиентом.

Иногда в употреблении можно встретить синоним слова заимодавец – заимодатель. Более того, некоторые словари отмечают, что заимодавец является устаревшим словом. Но поскольку в Гражданском кодексе, в частности, в статье 807 ГК РФ «Договор займа», употребляется именно оно, то этой формы и следует придерживаться в разговорной и письменной речи.

Similar articles:

Заимодавец кто это

Как нечестные заемщики обманывают микрофинансовые компании

Как узнать задолженности по кредитам через банк и онлайн-сервисы: гид для заемщика!

Кто такой заемщик, созаемщик, поручитель?

Советы заемщикам, которым не дают кредит

Источник: http://tradefinances.ru/kredity/68618

Кто такой заёмщик?

Этот термин применяется к одной из сторон финансовой сделки, получающей в собственность от другой стороны деньги или вещи, определённые родовыми признаками (грубо говоря, заменяемые) с условием возврата полученных средств или вещей того же рода и качества через определённое время. Почему деньги или вещи? Потому что сделка может совершаться на основании договора займа или кредитного договора (читайте, чем отличается займ от кредита).

По договору кредита заёмщик получает от кредитора во временную собственность денежные средства, и обязуется их возвратить с процентами – это непременное условие кредита.

А по договору займа заёмщик может стать временным собственником не только денег, но и любых так называемых потребляемых вещей (сахар, спички и т.д.), причем заем может быть безвозмездным, что невозможно для кредита. В этом случае второй стороной сделки является заимодавец.

[attention type=yellow]В качестве заемщика может выступать физическое или юридическое лицо, а в некоторых случаях им становится и банковское учреждение. Яркий пример тому – прием вкладов от населения. Здесь банк становится заемщиком, который по прошествии определенного времени возвращает деньги клиенту с процентами за их использование (начисленные проценты по вкладу).

[/attention]

Так кто же такой заемщик? Проще говоря, заёмщик – это должник, имеющий обязательства перед другой стороной сделки по возврату полученных в долг (взаймы) денег или вещей.

Основная обязанность любого заемщика – вернуть предмет займа полностью в строго оговоренный срок или частями, если это возможно по физическим свойствам занятой вещи и предусмотрено договором.

Кроме того, обязанностью должника является уплата вознаграждения за предоставление займа, если договор заключен на условиях возмездности, а также пеней и штрафов в случае несвоевременного исполнения обязательств.

Помимо обязательств у заемщика есть и права:

1. Отказаться от получения кредита или займа в любое время до момента фактической передачи ему денег или занимаемых вещей. При этом кредитор не вправе взыскивать штрафы за отказ от получения займа.

2. Не выплачивать сборы и прочие комиссионные платежи, которые начислялись и предъявлялись к уплате с нарушением действующего законодательства.

3. Досрочно погашать имеющиеся обязательства с соблюдением установленного законом 30-дневного срока с предварительным уведомлением, и в течение 14 дней со дня получения займа (кредита) без предварительного уведомления. Ограничения установленных законодательством правил со стороны кредитора неправомерны. Подробнее о досрочном погашении.

4. Не исполнять требование кредитора о досрочном возврате долга, если в последнее время финансовое положение заемщика значительно ухудшилось (потеря работы или существенное снижение уровня доходов).

5. Получать справки о состоянии ссудного счета (в отношении кредитов и денежных займов) на безвозмездной основе.

6. Оспаривать договор займа по основаниям, закрепленным в законодательстве.

По всем возникающим спорам заемщик может обращаться в суд в регионе своего проживания. В некоторых кредитных договорах финансовые учреждения прописывают положение о том, что все судебные споры рассматриваются по месту нахождения банка. Данные пункты противоречат законодательству, которое позволяет заемщику выбирать, в какой суд он будет обращаться.

Желающих более обстоятельно ознакомиться с законными правами заёмщика отправляем к информационному письму президиума Высшего арбитражного суда РФ от 13 сентября 2011 года № 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров».

Заимодавец. Кто это такой?

Заимодавец – это сторона сделки, передающая предмет займа (денежные средства или вещи) заемщику по договору займа. В банковской терминологии заимодавцами могут называть кредиторов (т.е. банки), выдающих денежную ссуду заявителю, но это не совсем корректно, так как займ и кредит – не совсем одно и то же (об этом мы уже говорили выше).

Заимодавец вправе:

1. Получать проценты за предоставление займа. Но это не означает, что процентные платежи станут обязательным условием. Ведь стороны могут заключать безвозмездные договоры, по которым начисление процентов не производится.

2. Взыскать штрафы и пени за просроченные сроки возврата займа.

3. Потребовать обеспечения займа поручительством или залогом.

4. Контролировать цель расходования ссуженных средств, если заем выдавался на определенные цели.

[attention type=red]5. При несвоевременно исполняемых обязательствах со стороны заемщика, нецелевом расходовании заемных ресурсов или в случае утраты обеспечения, расторгнуть договор в одностороннем порядке, потребовав при этом досрочного возврата оставшегося долга.

[/attention]

6. Требовать возмещения займа за счет залога (полностью или частично).

7. Заключить договор цессии (переуступка права требования задолженности новому кредитору), если заемщик дает на то свое согласие.

Пожалуй, единственной обязанностью займодавца является обеспечение сохранности переданного в залог имущества, если таковое предусмотрено соглашением о займе. После окончательного расчета с заемщиком предмет залога должен быть возвращен прежнему владельцу в том виде, в котором он был передан. Исключение составляют лишь случаи естественного износа.

Предоставление займа законодатель не относит к обязательству заимодавца. Другими словами, никто не обязан давать взаймы. И здесь нет никаких «НО» и прочих исключений.

Однако для банка-кредитора такая обязанность закреплена в правовой базе.

Если речь идет о кредитном договоре, который является разновидностью соглашения о займе, банковское учреждение обязано предоставить деньги в долг на основании подписанного им договора с клиентом.

Иногда в употреблении можно встретить синоним слова заимодавец – заимодатель. Более того, некоторые словари отмечают, что заимодавец является устаревшим словом. Но поскольку в Гражданском кодексе, в частности, в статье 807 ГК РФ «Договор займа», употребляется именно оно, то этой формы и следует придерживаться в разговорной и письменной речи.

Источник: http://www.privatbankrf.ru/kredity/zayomshhik-i-zaimodavets-kto-eto.html